交银国际发表报告指,维持新东方教育(09901)目标价80港元/103美元,维持“买入”的投资评级。交银国际维持先前对新东方教育营收增长预期,预期总营收增33%至14.6亿美元,其中,非东方甄选(01797)业务总收入预计12.47亿美元,年增33%,在公司指引的31-34%区间内,比较

Visible Alpha 的31%/彭博的30.9%。

该行估算调整后营运利润3.2亿美元,净利2.6亿美元,对应调整后营运利润率21.9%,净利率17.7%,主要受到非东方甄选业务调整后营运利润率较去年同期优化约2个百分点拉动。

交银国际认为新东方仍维持其国际教育的领先地位,教育业务稳健扩张持续。2025财年扩张进度虽可能慢于2024财年,但也将持续带来利润率最佳化。该行预期2024-27财年教育业务收入复合成长率

24%,仍维持稳健增长趋势。对应截至2026年2月底12个月利润,给予教育业务20倍市盈率,不考虑东方甄选价值贡献。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

原生鸿蒙之夜暨华为全场景新品发布会官宣 10 月 22 日举行

-

华润饮料(2460.HK)今起招股筹50亿港元 入场费2929港元

-

“非法荐股”瞄向新股民 券商加大投教力度“护航”投资者

-

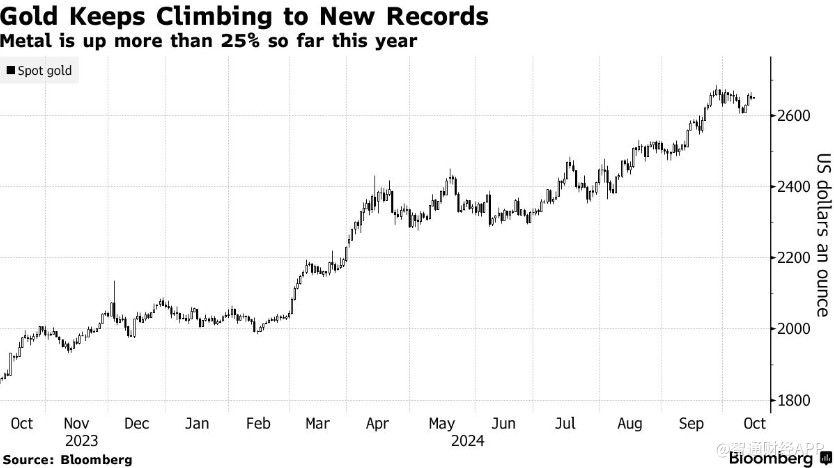

金价飙升逾25%!多家央行官员罕见表态:支持增加黄金储备

-

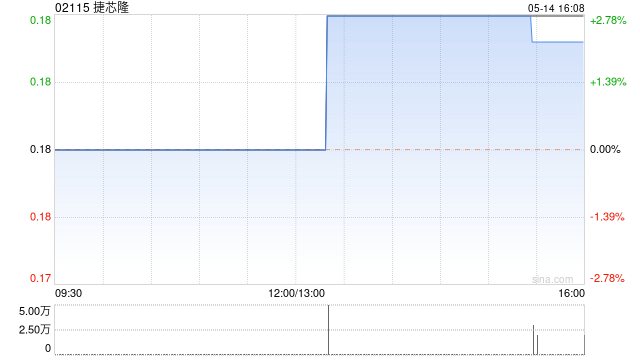

捷芯隆复牌高开逾16% 获美埃科技溢价约25%提私有化

-

Educational Development Corporation (EDUC):净收入和活跃品牌合作伙伴数量均有所减少

-

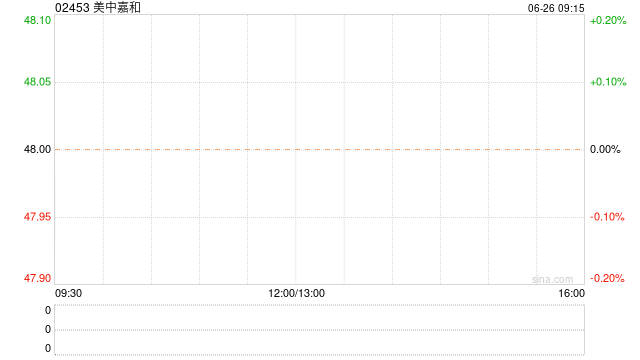

美中嘉和高开逾5% 获控股股东上海医学之星质押公司6410万股内资股

-

1-9月我国三大造船指标同比高增,全球市占率领先!资金加速布局,国防军工ETF(512810)获逾1亿元净申购